啤酒行业深度报告:从精酿啤酒兴起看啤酒消费升级

2016年02月20日

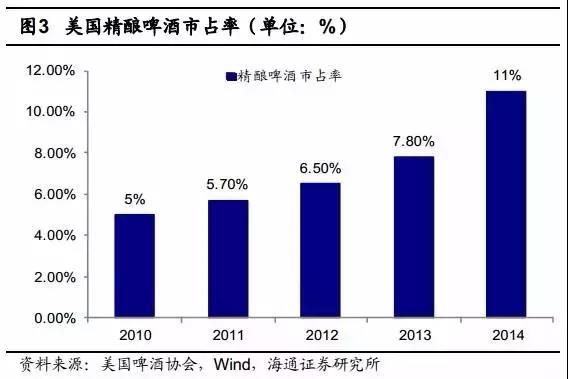

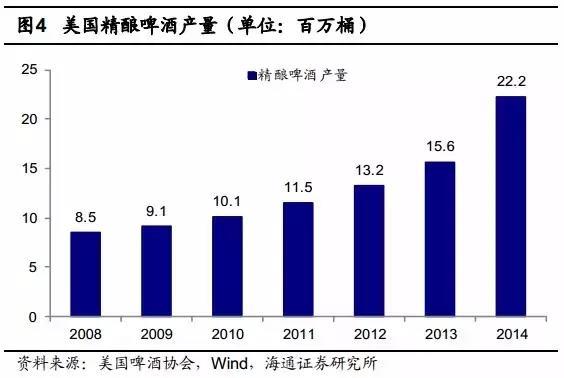

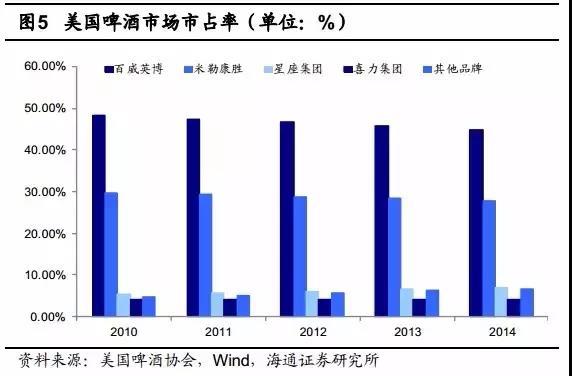

精酿啤酒在美国快速兴起已占两成份额。过去5年精酿啤酒在美国蓬勃发展。2014年美国精酿啤酒销量266.4万吨,同比增长18%,销售额196亿美金,同比增长22%,按销量计算市占率11%,按销售额计算市占率19%。与此形成鲜明对比的是美国整体啤酒市场却日渐低迷,2014年啤酒总销量仅增长0.47%,过去5年CARG为-0.30%。2014年美国啤酒市场CR3为80%,比2010年降低了3.5个百分点,反映出传统啤酒公司面对来自精酿啤酒的激烈竞争。

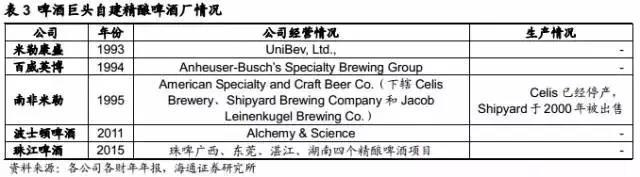

精酿啤酒来势汹汹,大公司并购应对。大啤酒公司一般会通过成立独立子公司或者收购精酿啤酒厂的方式进入精酿啤酒市场。20世纪90年代,美国各大啤酒公司就开始尝试自己兴建精酿啤酒厂,不过效果并不理想。近年来,除自建精酿酒厂外,美国大啤酒公司开始大规模收购精酿酒厂,然后利用自己的渠道进行销售。国内啤酒大公司中珠江啤酒率先发力精酿啤酒制造。

精酿啤酒产品与传统大公司渠道结合盈利有望显著提升。不论是百威英博、南非米勒还是其他啤酒公司,现阶段收购的精酿啤酒厂对其财务报表影响均不明显,但其惊人的增长速度以及对现有产品线的有效补充,却又令大啤酒公司弃之不得。从近年来不断的并购案例来看,这些巨头无疑对精酿啤酒的未来充满期待。百威英博等大肆并购精酿啤酒厂,利用自身渠道优势销售精酿啤酒产品,这一战略除了能快速推广旗下精酿啤酒,未来更是能直接提高公司的净利率。

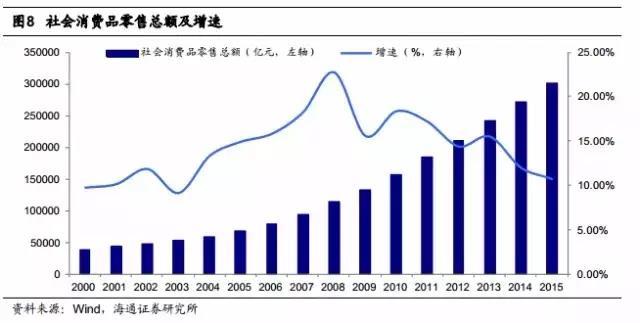

国产啤酒错过消费黄金十年,进口啤酒是插曲精酿啤酒是趋势。2000-2015年国内社会消费品零售总额增长6.7倍,而啤酒销售额同期增长3.3倍,啤酒吨酒价格增长不到1倍。进口啤酒均价下行与国内酒企均价提升,表明中国消费者对进口啤酒的理性程度提高,国内啤酒企业也在转变经营策略,注重产品升级。国内啤酒巨头们大规模涉足精酿啤酒尚需时间,但精酿啤酒的自身优势以及国内啤酒消费的渠道特点,或将使精酿啤酒成为产品结构升级的重要方向。

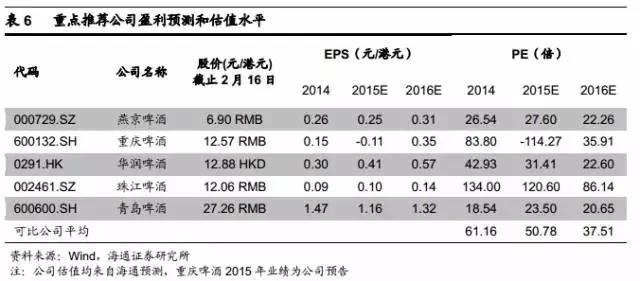

给予行业“增持”评级。闻宏伟团队研究认为啤酒行业盈利状况将出现拐点式变化。主要原因:一是啤酒消费进入成熟期,龙头企业低价争抢份额已不合时宜,“求份额”转向“求利润”将成为趋势;二是啤酒行业CR5接近80%,竞争格局初步稳定;三是因为股权激励、股东更换等原因,多数啤酒上市公司改善业绩动力提升。基于此啤酒板块整体都将迎来投资机遇,优先推荐率先发力精酿的珠江啤酒、主业改善明显的重庆啤酒以及净利率提升空间较大的华润啤酒,同时推荐区域优势明显且有国企改革预期的燕京啤酒和青岛啤酒。

1.精酿啤酒起源于美国并蓬勃发展

精酿啤酒(Craft Beer)最早起源于美国。美国精酿啤酒的三大特点是规模小、自主性高与传统性强。根据美国酿酒商协会(Brewers Association)关于精酿啤酒的准确定义,规模小是指年产量不超过600万桶(美国啤酒桶大约为120升),销售额市占率低于3%;自主性是指不超过25%的股份由大型酒精制造企业控制;传统性限制了精酿啤酒不得因成本原因减少大麦麦芽的使用。历史上,美国酿酒厂家数曾经达到过4131家,其中绝大多数是啤酒厂。20世纪70年代,由于相互兼并和经济不景气等原因,美国只剩下不到100家酿酒厂。自从精酿啤酒的概念风靡全球,2015年9月美国的酿酒厂数量再次超越4000家,其中精酿啤酒厂超过3400家。

1.1 精酿啤酒与传统工业啤酒差异显著

啤酒的两大分类是艾尔(Ale)和拉格(Lager)。大部分精酿啤酒都属于艾尔啤酒的范畴,而工业啤酒一般多为拉格啤酒。不过,并不能单纯用艾尔和拉格来分辨是否为精酿啤酒。通常来讲,艾尔啤酒属于上发酵法,而拉格啤酒是下发酵法,上发酵法通常在较高的温度下(15-20摄氏度)迅速发酵,酒体较为丰富,水果味更浓。由于精酿啤酒酿造工艺、添加物以及选取酵母均有所不同,所以酿造的啤酒的口味差异很大,是大批量生产的(Mass Product)工业啤酒无法媲美的。

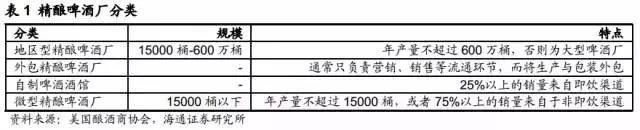

美国酿酒商协会将精酿啤酒厂大致分为四类,地区型精酿啤酒厂、外包精酿啤酒厂、自制啤酒酒馆和微型精酿啤酒厂。

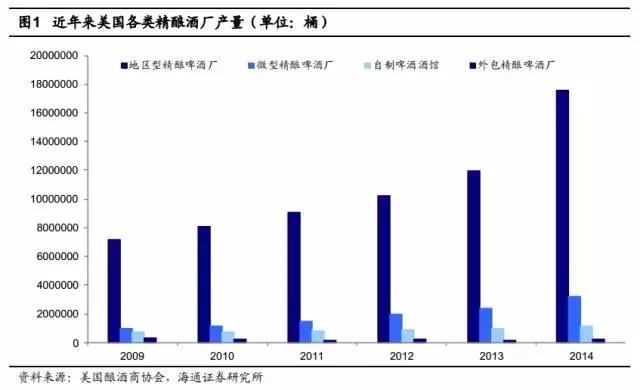

美国的大部分精酿啤酒产量来自地区型精酿啤酒厂和微型精酿啤酒厂,外包精酿啤酒厂的占比在不断萎缩,而自制啤酒酒馆越来越受到消费者的欢迎。

美国精酿啤酒的单价显著高于整体啤酒市场,2014年美国精酿啤酒升酒价几乎是普通啤酒价格的2倍。大部分美国精酿啤酒以当地人群为主要消费人群,突出产品的地域特点。而中国精酿啤酒仍以高端消费者为主,集中在北上广深等大城市,突出产品的高规格,加之中国普通啤酒价格便宜,精酿啤酒价格约为普通啤酒的4-5倍。

1.2 美国精酿啤酒占比近两成仍较快增长

根据美国酿酒商协会,2014年美国共生产大约266.4万吨精酿啤酒,销量同比增长18%,销售额同比增长22%,达到196亿美金,销售额占总啤酒市场的19.3%,销量市占率11%。

过去5年间,精酿啤酒蓬勃发展的同时,美国整体啤酒市场却日渐低迷。美国2014年啤酒销量同比仅增长0.47%,过往5年的CARG增速为-0.30%。2014年美国啤酒市场CR3为80%,比2010年降低了3.5%,也从侧面反映了大啤酒厂商面对来自精酿啤酒的激烈竞争。

精酿啤酒在美国各州发展情况也呈现东西两岸明显高于中部的特点。在佛蒙特州和科罗拉多州,人均产量分别为16.2加仑与13.6加仑(美制加仑大约为3.78升),而在阿肯色州,这一数据只有0.2加仑。

2. 精酿来势汹汹,大公司并购应对

2.1 啤酒巨头通过自建初尝“精酿啤酒”

通常来讲,大啤酒公司一般会通过成立独立子公司或者收购精酿啤酒厂的方式进入精酿啤酒市场。早在1994年百威英博成立百威特别酿造公司(Anheuser-Busch’s SpecialtyBrewing Group),致力于酿造手工啤酒,开大啤酒公司进入精酿啤酒市场的先河。1995年,南非米勒创建美国精制与精酿啤酒公司(American Specialty and CraftBeer Co.),下辖3个酿酒公司,不过至今只保留了1988年购买的Jacob Leinenkugel Brewing Co.。

20世纪90年代,各大国际啤酒公司就开始尝试自己兴建精酿啤酒厂,不过效果并不理想。2015年7月,珠江啤酒开中国啤酒公司的先河,率先尝试自建精酿啤酒生产线。

2.2 大规模并购,百威米勒们强势进入精酿啤酒市场

近年来,除了自建精酿酒厂外,大啤酒公司开始大肆收购精酿酒厂,然后利用自己的渠道进行销售,这也是国外啤酒巨头运营精酿啤酒最普遍的一种方式。根据Dealogic统计,仅2015年,美国境内就有19个精酿酒厂被收购或部分被收购,总交易价值130亿美金。由于精酿啤酒厂体量较小,百威英博先于各大啤酒公司大规模并购精酿啤酒厂,不断出现在各个精酿啤酒厂并购新闻的头条。

因为精酿啤酒体量较小,可选择的精酿啤酒厂较多,预计美国大啤酒公司的并购还会继续。虽然美国酿酒商协会对于大啤酒公司的态度一直十分审慎,但是各大啤酒公司却一直致力于在精酿啤酒市场分得一杯羹,并取得了不俗成绩。时下大啤酒公司旗下的精酿啤酒通常都不会标注母公司名称,使得大部分消费者并不知道这些精制啤酒来自于大啤酒巨头,比如南非米勒生产的Red Dog和IceHouse,标注为Plank Road Brewery生产,原来生产精酿啤酒的Goose Island已经被百威英博全资收购。米勒康盛生产的Killian’s Irish Red精酿啤酒更是获得了当年精酿啤酒最佳销量榜的冠军。大公司完善的制度、先进的生产设备以及遍及全国的渠道使得这些精制啤酒具有一般精酿啤酒不具备的优势。

2012年12月,美国酿酒商协会曾公开发文“Craft VS Crafty”(Craft是指手工工艺,代指精酿啤酒厂;而Crafty则影射大啤酒公司的讨巧行为),建议消费者熟知自己所购买的产品,而且特别声明指出,凡是被大厂商收购的精酿啤酒厂,所生产的产品将不再被视为精酿啤酒。

不过精酿啤酒厂与大公司的合作还在轰轰烈烈的进行,诸多美国精酿啤酒厂厂主并不排斥这种形式,而且大多数的消费者关心的是产品的质量,并不是单纯关注精酿啤酒是否来自于传统的小啤酒厂,所以未来大啤酒公司在精酿啤酒领域的地位仍然不可忽视。

3. 小而美的精酿啤酒报表影响几何

3.1 占比低报表端短期难有大影响

不论是百威英博、南非米勒还是其他啤酒公司,现阶段收购的精酿啤酒厂对其财务报表影响均不明显。现在精酿啤酒的体量虽小,但是其惊人的增长速度以及对现有产品线的有效补充,却又令大啤酒公司弃之不得。百威英博拥有上市精酿啤酒公司Craft Brew Alliance(CBA)32%的股权, CBA2014年的营业收入为2亿美元,2014年百威英博(BUD)的营业收入为471亿美元,CBA占比尚不足0.5%(CBA与BUD年报截止日不同,选取数据均为最新财年数据)。

不过作为美国最大的精酿啤酒公司,波士顿啤酒公司的体量与实力就不容大啤酒巨头们忽视了。1984年创立的波士顿啤酒公司,销售收入已经达到百威英博的5%左右,并且2014年仍然实现了同比接近22%的增长。

3.2 战略互补意义重大

啤酒巨头并不看好现阶段精酿啤酒对公司的财务贡献,但是从近年来不断的并购案例来看,这些巨头无疑对精酿啤酒的未来充满期待。另外,精酿啤酒厂每桶收入显著高于百威英博,但是受制于规模原因,毛利率、净利率又大幅落后于百威英博。也正是看到了这一点,百威英博大肆并购精酿啤酒厂,利用自身渠道优势销售精酿啤酒产品,这一战略除了能快速推广旗下精酿啤酒,未来更是能直接提高公司的净利率。

通过对比百威英博与两家精酿啤酒公司的对比,受制于营销费用等原因,精酿啤酒的净利率大幅低于百威英博,不过未来精酿啤酒公司有望通过与百威英博的合作改变这一现状。

4. 国产啤酒错过消费黄金十年,进口啤酒是插曲精酿啤酒是趋势

4.1 国产啤酒恶斗导致进口啤酒“趁虚而入”

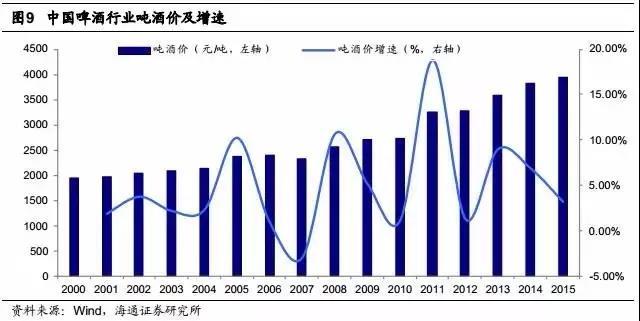

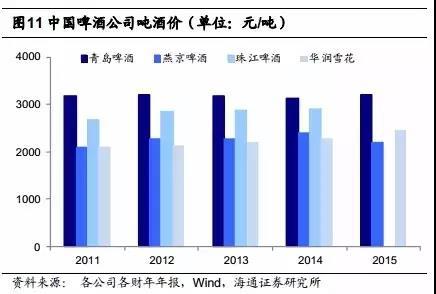

在中国国内消费的黄金时期,社会消费品零售总额从2000年的3.9万亿元增长到2015年的30.1万亿元,增长6.7倍,而啤酒行业销售额同期增长3.3倍,啤酒吨酒价格增长不到1倍。

近年来国内进口啤酒数量和品种激增,我们认为中国消费者青睐进口啤酒主要由于其“新、奇、特”,加之众多中国啤酒企业之前的策略多为利用价格战以争夺市场份额,使得进口啤酒“趁虚而入”,抢占了中国高端啤酒市场的份额。不过不同于曾闹出产品安全丑闻的乳制品和种类繁多优劣难辨的舶来品红酒,国内几大啤酒公司在中国市场早已耕耘多年,消费群体较为稳定,且鲜有安全问题,加之啤酒自身对新鲜度的要求较高,进口啤酒经长途运输势必影响口感,所以国内啤酒企业的优势十分明显。

特别是从近年来海外进口啤酒平均单价和国内酒企吨酒价的变化看,中国消费者面对进口啤酒的理性程度不断提高,进口单价不断下降,而国内啤酒企业的吨酒价不断提升。国内啤酒企业也在逐步转变经营策略,专注于提升产品质量、抢占高端市场。近年来,国产啤酒新品如燕京白啤、雪花纯生系列、重啤乐堡等,都在不断发力抢占高端市场,并取得了不俗的成绩。

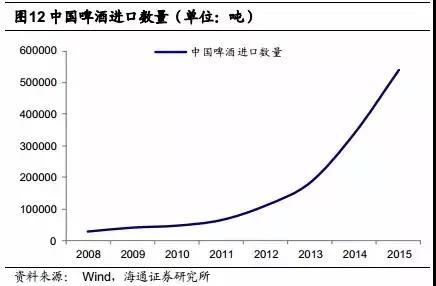

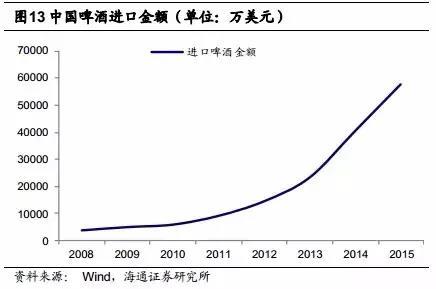

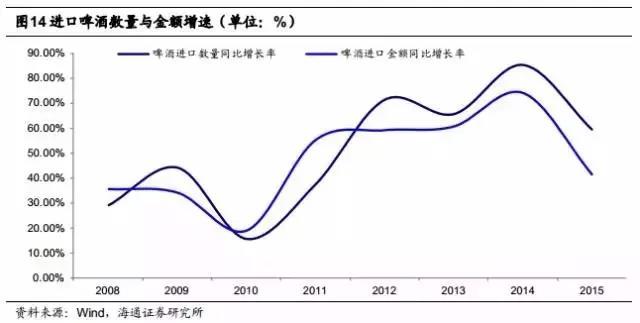

从进口啤酒数量和金额上看,高端啤酒消费市场依然高歌猛进。2008年,我国进口啤酒2.81万吨,总金额3712万美元,到2015年,我国进口啤酒53.83万吨,总金额5.75亿美元。但从增速来看,中国进口啤酒不论是数量还是金额都开始放缓,预计未来随着消费趋向理性,进口啤酒的优势将进一步减小。

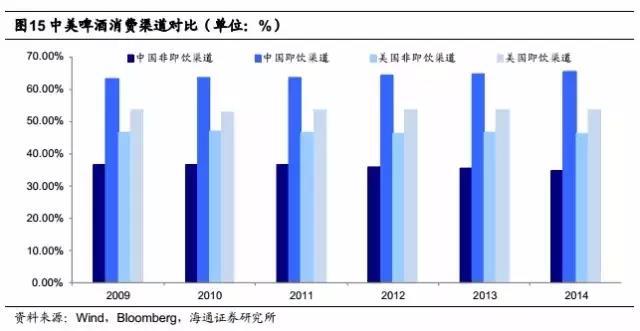

从中国啤酒消费渠道看(按金额),主要渠道来源于即饮消费,如餐馆、酒吧等。在中国,超过60%的啤酒消费额是在即饮渠道完成的,而美国只略高于50%。由于即饮渠道消费价格敏感程度要低于非即饮渠道,这也为中国啤酒消费的产品结构升级带来了更多的空间。

我国高端啤酒消费能力很强,未来产品升级的趋势仍将延续。结束了海外啤酒的“盲目崇拜”,除国产啤酒巨头们自发的产品升级外,精酿啤酒或将提升整个行业的消费水平。

4.2 中国精酿来袭,珠江啤酒率先启航

在中国,精酿啤酒起步较晚。2008年,高大师啤酒工厂成立,被视为第一家精酿啤酒企业。经过几年的发展,精酿啤酒屋开始在中国各大城市出现,逐渐推出符合中国特色的精酿产品。2013年初,高大师啤酒推出了国内第一款瓶装精酿啤酒,标志着精酿啤酒已逐步走上了多渠道推广的道路。目前各大酒厂,如珠江啤酒、华润啤酒、青岛啤酒等,也在积极地开拓精酿啤酒业务。中国现在较著名的精酿啤酒厂包括熊猫精酿、京A Taproom,Boxing Cat(拳击猫)等。

相比于美国精酿啤酒与普通啤酒2倍左右的价差,中国精酿啤酒与普通啤酒的价差达到4到5倍,主要由于现在中国精酿啤酒市场仍是供不应求的状况,受众多为海外归国人士、高端白领等,故精酿啤酒消费者消费能力强。精酿啤酒的渠道多为酒吧、高档餐饮和高档超市。现在中国精酿啤酒市场刚刚起步,竞争还不激烈,毛利率和净利率分别能达到50%和30%,大幅超过成熟精酿市场的水平。不过未来中国精酿市场竞争也势必更加激烈,精酿啤酒的升酒价和利润率在未来一定会显著下降,不过消费群体也一定会出现扩大化的趋势。

中国精酿啤酒起步较晚,不过中国的啤酒巨头们也逐渐涉足精酿啤酒业务。如果说青岛啤酒和华润雪花一开始只是试水,而珠江啤酒则是领先行业率先尝试精酿啤酒项目,加速产品结构升级。2015年7月,公司预告非公开发行项目拟募集不超过48亿元,其中拟投入超过2.5亿元用于精酿啤酒项目的建设,包括广西、东莞、湛江、湖南四个子项目,分别在子公司的主要厂区内建设实施。新增生产线将用于生产附加值高的精酿啤酒,品种包括原浆桶装啤酒、5L装或1L装罐装啤酒。共新增产能8000吨,占公司2014年销量0.68%,预计税后财务内部收益率15.13%。

短期来看,中国啤酒巨头们大规模涉足精酿啤酒尚需时间,从报表端体现精酿啤酒收益更为时尚早,但精酿啤酒的自身优势以及中国啤酒消费的渠道特点,或将能使精酿啤酒成为促进行业产品结构升级的“一把利器”。

5. 总结

自2015年10月13日百威英博和南非米勒发表声明,称双方董事会对于百威英博收购南非米勒提案的关键性问题达成一致以来,我们持续调研跟踪啤酒行业,并陆续发布华润啤酒、青岛啤酒、燕京啤酒、珠江啤酒、重庆啤酒等五家公司的深度报告。

我们认为啤酒行业的盈利状况将出现拐点式的变化。主要原因:一是啤酒消费进入成熟期,龙头企业低价争抢份额已不合时宜,“求份额”转向“求利润”将成为趋势;二是啤酒行业CR5接近80%,竞争格局初步稳定;三是因为股权激励、股东更换等原因,多数啤酒上市公司改善业绩动力提升。

上一篇

其他新闻